2025年1月末に会社を退職し、育児に専念するために一時的に無職になりました。

会社を退職してすぐに転職する場合であれば、転職先の会社で社会保険の手続きをしてもらえます。ですが、私のように無職になる場合は、自分自身で社会保険の手続きをする必要があります。

今回は、私が手続きした内容を記事にしようと思います。

・会社を退職して無職になる

・妻は以前から私の扶養に入っていた

・退職直前の2025年1月中旬に長女が誕生している

国民年金

年金種別変更

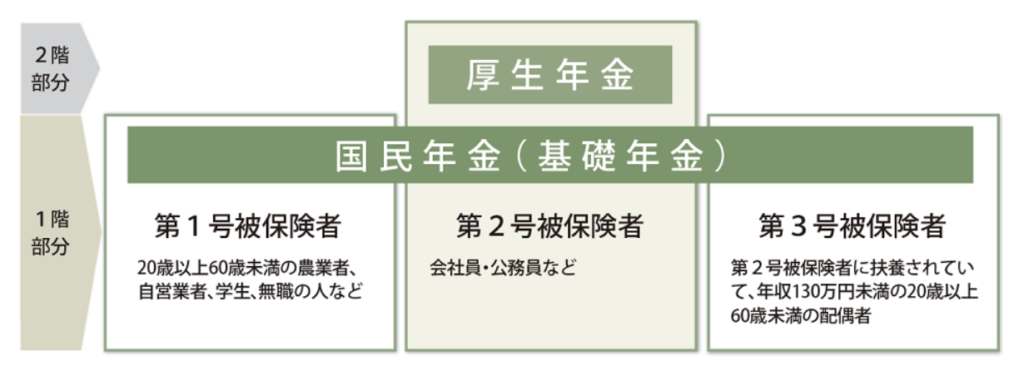

会社を退職したことにより、年金の被保険者の区分が変わります。私は第2号から第1号になり、妻は第3号から第1号になります。

年金の種別変更は、マイナンバーカードを使って自宅で手続きできます。具体的には、パソコンとカードリーダーを用意して「マイナポータル」から手続きします。添付書類などは必要なく、簡単に手続きできました。

妻も手続きしようとしたところ、エラーが出てしまいました。「名前が13文字以上の人はマイナポータルで手続きできない」そうです。私の妻は名前が14文字なので手続きできませんでした。

このため、妻の分は私が役所に行って手続きしました。せっかくマイナンバーカードを持っていたのに…。

妻が第3号から第1号に変更する際、世帯主が退職したことを証する書類が必要でした。私は保険組合から「被保険者資格喪失証明書」を発行してもらい、持参しました。

年金保険料免除申請

会社員のときは年金保険料を給与から天引きされていました。ですが、退職後は自分で毎月16,980円(R7.4以降は月17,510円)の保険料を私と妻の二人分納付しなければなりません。無職の自分にとっては大きな金額です。

このため、国民年金の免除申請をしてきました。失業した場合などに申請すれば、全額、4分の3、半額もしくは4分の1の免除を受けることができます。

| メリット | デメリット |

|---|---|

| ・月16,980円×2人分の保険料を支払わなくてよい(R7.4以降は月17,510円) ・免除期間も受給資格期間に算入される ・収入が多い年に追納すれば社会保険料控除を使って所得税が安くなる(節税) | ・免除を受けた期間に応じて将来の年金額が一部減額される |

将来の年金が減額するというデメリットがありますが、どの程度減額されるのでしょうか。例えば、全額免除を1年間受けた場合の試算は以下の通りとなります。

【1年間全額免除を受けた場合】

老齢基礎年金額=816,000円×(480-12)/480 + 816,000円×12/480×1/2 = 805,800円

満額との差額 =816,000円-805,800円 = 10,200円

結論としては、それほど影響はないと感じました。どちらかというと目先のお金が大事なので、免除を選択することにしました。

なお、失業により免除申請するためには、会社から発行される「離職票」が必要です。通常ですと2週間以内に会社から届くのですが、うちの会社は手続きが遅く、1カ月経ってようやく届きました。しかも、なぜか手書きでした。

早く手続きしたかったのですが、会社に足を引っ張られてしまいました。税理士法人なのに手続きが遅く、残念な気持ちになりました。

マイナポータルでも免除申請できますが、大事な申請なので失敗したくなかったため役所に行って申請しました。失業したのであれば、私はおそらく「全額免除」になるとのことでした。扶養している妻についても、失業しているのであれば「全額免除」になるそうです。このため、妻が昨年退職した際の「離職票」も合わせて提出を求められました。

審査結果は2~3カ月経った頃に郵便で送られてくるそうです。全額免除になるように願いたいと思います。

【追記】

4月下旬に審査結果の通知が届きました。結果は、私も妻も「全額免除」でした。とりあえず安心しました。

ですが、免除期間は令和7年6月までで、令和7年7月から1年分については、改めて免除申請が必要だそうです。通常は翌年度に自動で免除審査してくれるのですが、失業の場合はそれが適用されないみたいです。

健康保険(任意継続)

任意継続の届出

会社を退職した後の健康保険は2つの選択肢があります。①国民健康保険または②任意継続です。任意継続とは、退職した会社の健康保険組合に引き続き加入することをいいます。

任意継続の場合は、これまで会社が半分負担していた健康保険料を全額自分で納めることになるため、在職時よりも2倍ほど負担が増えます。ですが、国民健康保険を選択した場合、これを平気で上回るくらいの保険料を請求されます。

試しに自分の市町村のホームページで国民健康保険料を計算したところ、国民健康保険の方が月2万円ほど高いことが分かりました。このため、私は任意継続を選択しました。

・退職後20日以内に保険組合に申請が必要

・加入できるのは退職してから2年間のみ

・1日でも保険料の納付が遅れると強制脱退させられてしまう

扶養申請

任意継続の申請と合わせて、妻と長女を扶養に入れる申請をしました。妻は以前から扶養に入っていたので問題ないのですが、長女は手続きに問題が発生しました。

長女は在職期間中に生まれているため、退職した会社を通じて扶養申請する必要があると保険組合から言われました。長女が生まれた退職直前に扶養申請しても保険証は手に届かないと思い、扶養異動届を会社に提出してませんでした。

| 在職中に扶養者が増加 | 退職後に扶養者が増加 |

|---|---|

| 在職している会社を通じて保険組合に提出 (今回はこちらに該当) | 被保険者が保険組合に直接提出 |

退職した会社に連絡したところ、健康保険の資格を喪失しているのになぜ会社から出さないといけないのかと言われましたが、事情を説明して渋々了承してもらいました。

会社に扶養申請届を提出してから20日が経ち、ようやく扶養の手続きが完了しました。長女が誕生してから2カ月も経っています。退職した人の手続きなので会社も優先的に処理してくれず、かなり時間がかかりました。

今回はかなりレアケースですが、退職直前に子どもが生まれた場合は、在職中に扶養届を提出する必要があるので注意が必要です。

iDeco|確定拠出年金

退職する前から証券会社でiDeco(個人型DC)に加入していました。こちらも色々と手続きが必要になりました。

被保険者種別の変更届

国民年金の種別が第2号から第1号に変更になりました。被保険者種別が変わると掛金の上限額が変わります。私の場合は、月2万円から月6.8万円に変更となります。

このため、種別変更届を証券会社に提出する必要があります。こちらは証券会社のホームページから書類を請求して出すだけなので簡単でした。

企業型DCからの資産の移管

在職中に企業型DC(企業型確定拠出年金)にも加入していたため、これまで企業型DCに積み立てていた資産をiDecoに移管する必要があります。

移管する場合は、年金資産の移管先で手続きが必要となります。私の場合はすでにiDecoに加入している証券会社に移管します。こちらも証券会社のホームページで手続きできました。

移管が完了するまでは1~2カ月くらいかかるようなので、気長に待っています。

国民年金免除の届出

国民年金免除の許可が下りた場合は、証券会社に届出が必要です。国民年金の保険料免除を受けている場合は、iDecoで掛金を拠出することができないからです。ベースとなる国民年金保険料を免除されている場合は、上乗せ部分であるiDeCoで積み立てできないということです。

記事を書いている時点で免除申請の結果は来ていませんが、免除の申請が通ったら証券会社に書類を提出します。

なお、書類を出した後は、掛金を拠出することができず、これまで積み立てた資産を運用していくだけとなります。掛金を拠出できないのは残念ですが、退職後は収入がないので支出を抑えたいのと、掛金拠出による節税効果も少ないので問題ないかなと思っています。

手続きを終えて

いかがでしょうか。手続きが多く、必要な書類も多岐にわたるため意外と大変でした。本来は1カ月もかからずに終えるはずが、退職した会社の対応が遅く、1カ月半もかかってしまいました。それでもなんとか手続きを終えることができたので、これからは育児に専念しようと思います。また、次の転職先も徐々に調べていこうと思います。

| 区分 | 手続き先 | 手続きの種類 |

|---|---|---|

| 国民年金 | 居住地の役所 (またはマイナポータル) | ・年金種別変更 ・年金保険料免除申請 |

| 健康保険(任意継続) | 退職した会社の保険組合 | ・任意継続の届出 ・扶養申請 |

| iDeco(個人型DC) | 証券会社 | ・被保険者種別の変更届 ・企業型DCからの資産の移管 ・国民年金免除の届出 |